En deux semaines, beaucoup de nos certitudes se sont effondrées en même temps que nous retrouvions de notre humanité.

Certes, nous sommes tous devenus plus ou moins des spécialistes en politique sanitaire.

Mais j’en resterai à l’économie, en espérant être là plus légitime. Même si c’est évidemment de la façon dont nous sortirons de la crise sanitaire que dépendra l’avenir des homo economicus que nous sommes aussi.

Arrêt sur images, avec un focus sur la France.

Quel est le coût économique du confinement ?

A l’occasion de la parution des enquêtes de conjoncture de mars 2020, l’Insee a publié le 26 mars une première estimation de la perte d’activité économique liée à la crise sanitaire en cours.

Comme l’Institution en a l’habitude, elle se fonde sur les résultats des enquêtes de conjoncture. Mais celles-ci ayant été pour la plupart collectées avant le début du confinement, l’INSEE a dû avoir recours à d’autres sources d’informations, parfois quantitatives, parfois uniquement qualitatives, recourant à des méthodes inhabituelles.

C’est pourquoi, comme le souligne le Directeur Général de l’INSEE dans son propos liminaire à l’enquête, les ordres de grandeur restent incertains et imprécis

Que nous dit cette enquête ?

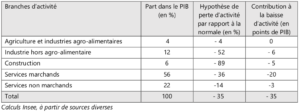

En se fondant sur l’écart entre l’activité économique estimée pendant la dernière semaine de mars et l’activité d’une semaine « normale », la perte d’activité liée aux mesures d’endiguement ressort comme suit :

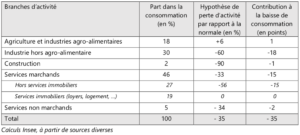

La consommation des ménages serait également inférieure de 35 % à sa « normale » :

De son côté, l’OCDE estime que pour chaque mois confiné, le produit intérieur brut des grandes économies chutera de 2%. La Banque Centrale Européenne prévoit 5% de récession en 2020 pour la zone euro, soit autant que la baisse de l’activité économique entre fin 2007 et début 2009. On comprend assez vite au vu des estimations de l’INSEE, que ces visions sont plutôt « optimistes ».

L’économie n’est pas de la comptabilité : le comportement des agents économiques, et par conséquent l’évolution du PIB seront très étroitement liés au scénario de sortie de la crise sanitaire.

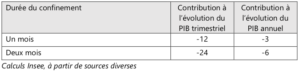

Pour autant, en se fondant sur les chiffres de l’INSEE, l’impact comptable estimé du confinement sur les évolutions trimestrielle et annuelle du PIB (en points de PIB trimestriel ou annuel) peut être estimé comme suit :

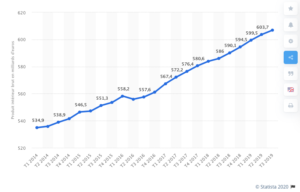

Pour fixer les ordres de grandeur, on peut rappeler comment a évolué le PIB français du 1er trimestre 2014 au 3e trimestre 2019 :

Il est donc de l’ordre de 200 G€ par mois.

Un mois de confinement couterait donc grosso-modo 35% de 200 G€, soient 70 G€.

Un redémarrage qui par miracle nous replacerait dans la situation antérieure ne rattraperait bien sûr pas ce « trou » de production.

Le rôle retrouvé de la puissance publique, budget et monnaie

L’économie est aussi (et surtout en période de crise) une affaire de confiance. C’est l’explication du «quoiqu’il en coûte» répété à l’envi par nos décideurs.

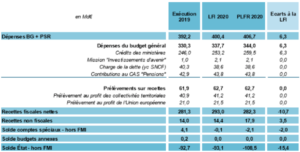

Le premier projet de loi de finances rectificative, en date du 18 mars, procède à une révision des recettes attendues en 2020 pour tenir compte de la dégradation des perspectives de croissance. La prévision de recettes fiscales nettes est ainsi revue à la baisse de 10,7 Md€ par rapport à la loi de finances initiale.

Les hausses de dépenses portent principalement sur l’Etat, avec une hausse de 6,25 Md€ de la norme de dépenses pilotables par rapport à la loi de finances initiale pour 2020, et sur la sécurité sociale, avec 2 Md€ de dépenses supplémentaires dans le domaine de la santé, permettant de couvrir les achats de matériel (masques), l’augmentation des indemnités journalières et la reconnaissance de l’engagement des personnels hospitaliers.

Ce chiffre au fond assez modeste, alors que le gouvernement parle d’un plan de 45 milliards d’euros tient à la différence entre dépenses nettes, qu’on ne récupérera pas (chômage partiel, fonds de solidarité …), et reports de charges et d’impôts (le Trésor Public ne nous oubliera pas …).

Le solde budgétaire, tel que présenté dans la Loi de Finances rectificative ressort comme suit :

Dans son avis rendu le 17 mars, le Haut Conseil des Finances Publiques qui donne un avis sur les Projets de Loi de finance a noté en préambule « que le scénario du Gouvernement présenté dans ce projet de loi de finances rectificative (PLFR) repose sur deux hypothèses fortes, celle d’un confinement limité à un mois et celle d’un retour rapide à la normale de la demande française comme étrangère, qui ne sont pas acquis, si bien que la dégradation du cadre macroéconomique pourrait être plus marquée que prévu par le PLFR pour 2020. » (Haut Conseil des Finances Publiques, 17 mars 2020)

En d’autres termes, il y aura d’autres Projets de loi de finances rectificatifs, car celui-ci a été construit en tablant sur le fait que le confinement n’allait durer qu’un mois.

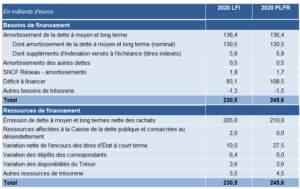

La France est déjà en déficit. Elle n’a donc pas de « réserves » pour ces nouvelles dépenses et ces moindres recettes. Il va falloir les emprunter sur les marchés financiers. Cette procédure est habituelle. Chaque semaine, l’Agence France Trésor, logée à Bercy, émet des titres de dette de la France, les vends à des banques, qui ensuite, revendent ces « bons du trésor » à des investisseurs.

Le18 mars, l’Agence France Trésor a donc modifié le programme de financement de l’Etat comme suit, s ‘appuyant essentiellement sur une augmentation de l’endettement à court terme :

C’est là qu’intervient la Banque Centrale Européenne.

Au titre du Traité de Maastricht, « ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions ou organes communautaires, des gouvernements des États membres ou de tout autre organisme. »

Mais le Traité de Maastricht, là, euh … comment dire ?…

Depuis plusieurs années, les banques centrales ont trouvé un moyen de contourner cette séparation stricte entre politique monétaire et budgétaire.

C’est ainsi que depuis 2015, la Banque Centrale Européenne (BCE) achète des titres de dettes des Etats de la zone euro à travers ce qu’on appelle la politique de « Quantitative Easing »(QE). C’est ainsi qu’entre mars 2015 et décembre 2018, la BCE a acheté chaque mois entre 15 et 80 milliards d’euros de titres financiers sur les marchés (pas que des titres d’Etat mais essentiellement). Après quelques mois d’interruption, elle a repris ces opérations en novembre 2019.

Comme première réponse à la crise du coronavirus, la nouvelle présidente de la BCE, Christine Lagarde, a annoncé d’abord 120 milliards d’achats supplémentaires jusqu’à la fin 2020.

Quelques jours après, le 18 mars, la BCE annonçait en pleine nuit un nouveau plan de 750 milliards d’euros, et un nouveau programme, le « Pandemic Emergency Purchase Program » (PEPP…il faut toujours mettre un acronyme !)

En parallèle, plusieurs Etats de la zone euro, ceux du sud essentiellement, prônent l’émission de Coronabonds, des titres de dettes européennes, afin de mutualiser les dettes émises en ce moment et éviter que les Etats les plus endettés ne soient plus capables d’emprunter sur les marchés financiers (même avec le soutien implicite de la BCE). La France soutient cette idée face à l’Allemagne, aux Pays-bas et quelques autres.

L’Allemagne reste quant à elle attachée au principe du Mécanisme Européen de Stabilité, un fond de secours créé en 2012 pour prêter aux Etats de la zone euro qui n’arrivent plus à emprunter sur les marchés financiers.

Ce n’est rien de moins que la survie de la zone euro qui se joue là, une fois de plus. Mais la puissance publique elle, qu’elle soit européenne ou nationale, est bien de retour !

Iconographie : La Peste d’Asdod (1630-1631), Nicolas Poussin, Huile sur toile, 148 x 198 cm, Paris © Musée du Louvre

Après avoir travaillé en tant que banquier international pour des pays émergents, Laurent Lascols est devenu responsable mondial risque pays / risque souverain (de 2008 à 2013) puis directeur mondial des affaires publiques (de 2014 à 2019) pour Société Générale. En 2021, il a fondé Aristote, un cabinet de conseil et organisme de formation dédié à l’économie de l’environnement, la finance durable et la finance à impact.